一、码头布局连片化

沿海港口集装箱运输服务于国际贸易和国内贸易,具有明显的规模效应特点。2006年9月发布的《全国沿海港口布局规划方案》提出了集装箱码头集中布局、规模化发展要求,有效指导了沿海港口集装箱码头的规划布局和建设发展。结合当前已建、在建和改造集装箱码头工程的进展情况,在自北向南的规划干线港中,大连港大窑湾港区集装箱码头岸线4200米,天津港北疆港区达到7235米,青岛港前湾港区超过8公里,苏州港太仓港区4200米,上海港外高桥港区一至三期码头2885米、四至六期码头3368米,上海国际航运中心洋山港区一至三期码头5600米,宁波舟山港穿山、梅山港区分别达到3740米和3950米,厦门港海沧港区6250米,深圳港盐田港区超过9公里,蛇口港区和赤湾-妈湾港区分别超过4700米和4300米,广州港南沙港区超过10公里,北部湾港钦州大榄坪港区有望达到4000米。沿海支线港和内贸港中,营口港鲅鱼圈港区、连云港连云港区、南京港龙潭港区和福州港江阴港区码头岸线也在2300-3500米范围内。

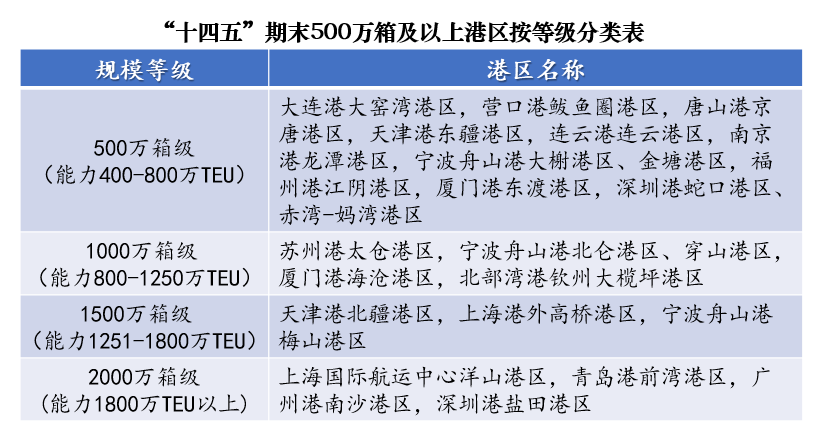

沿海集装箱港区连片化码头大多采用长顺岸、宽陆域的布置形态,水水中转比例高达60%以上的广州港南沙港区采用长顺岸结合中间驳船小港池的布置形态。码头布局连片化催生了一批规模化集装箱港区,根据沿海干线、支线港码头生产实际,剔除超负荷运转因素,按照考虑技术进步、增配设备、规模效应充分发挥等因素后的码头核算能力,预计到2025年底,全国沿海将建成12个500万箱级(能力400-800万TEU)港区、5个千万箱级(能力800-1250万TEU)港区、3个1500万箱级(能力1251-1800万TEU)港区和4个2000万箱级(能力1800万TEU以上)巨型港区(详见下表),沿海集装箱港区码头布局连片化、规模化发展持续深入。

二、码头航道大型化

顺应集装箱船舶大型化发展,沿海集装箱港区码头和航道逐步大型化、深水化。

上世纪80年代,沿海港口集装箱运输处于起步发展阶段,大连港老港区、天津港北疆港区,上海港张华浜、军工路码头,广州港黄埔等集装箱码头大多由散杂货码头改造而来,靠泊能力为2-3.5万吨级。90年代大连、天津、上海、宁波、厦门、深圳、广州等港开辟新港区建设集装箱泊位,码头靠泊能力普遍提升至3.5-5万吨级。随2001年入世后我国对外贸易的高速发展,集装箱运输快速增长助推集装箱码头建设进入高潮,2000-2010年码头泊位靠泊能力普遍在5-7万吨,青岛港前湾三期、上海港外高桥六期、宁波港穿山港区、梅山港区一期、厦门港海沧港区、深圳港盐田三期、赤湾妈湾港区和南沙港区等相继有10-15万吨级码头建成投产;2010-2020年,沿海港口实施了一批码头结构加固改造提升工程,如上海港外高桥二、三期5万吨级码头加固提升至10万吨级;而新建的天津港北港池C段、上海国际航运中心洋山港四期、青岛港自动化码头、宁波舟山港梅山二期以及北部湾港钦州大揽坪港区等码头靠泊能力也已达15-20万吨级。“十四五”期,在建、拟建的天津港东疆港区二期、青岛港泛亚码头、宁波舟山港梅山三期、深圳港盐田东作业区一期、南沙港区五期工程等码头靠泊等级均为20万吨级。与此同时,沿海集装箱港区进港航道通航能力稳步提升,特别是天津、青岛、洋山、宁波舟山港,厦门港、深圳港盐田、蛇口、赤湾-妈湾港区,广州港南沙等大型集装箱港区通航能力从5万吨级提升到10万吨和20万吨级,从乘潮单向通航提升到全潮双向通航。通过新建、改造加固和扩建方式,沿海集装箱港区码头航道大型化深水化趋势十分明显。

三、功能业务多元化

沿海港口集装箱运输具有货值高、环节多、产业链长等特点,依托港口集装箱运输核心资源优势,大连、天津、青岛、上海、宁波舟山、厦门、深圳、广州等集装箱干线港及其临港产业园区的功能业务日益拓展、多元化发展势头良好。除提供港口装卸、堆存等基本功能外,正着力发展海铁、海公、海河等多式联运设施和功能业务,提供港外集装箱堆场、集卡停车场、空箱调运场等设施和功能业务,发展船代、货代、理货、报关、船舶供应、燃料加注等港航服务业。

典型的如天津港东疆保税港区主要拓展国际中转、国际配送、国际采购、国际转口贸易和出口加工五大功能,重点发展现代物流业、进出口加工制造业和各类服务产业;宁波梅山保税港区功能业务包括以固体化工产品、有色金属材料和高新技术产品装备等的进口分拨业,集装箱中转和转口贸易等的国际中转业,电子信息、化纤产品、汽车零配件等的国际出口配送业,保税组装等出口加工业,船舶注册交易等航运服务业,离岸金融和海事金融等的金融服务业;广州南沙保税港区周围正在集聚航运物流产业,着力培育跨境电商枢纽平台,积极拓展国际中转集拼和冷链物流等业务。

随着我国对外开放水平进一步提升,通过集装箱港区与临港物流等产业园区的协同规划和发展,叠加综合保税区、自贸试验区和自贸港等政策,沿海集装箱港区功能业务多元化趋势日益明显。

四、经营管理集约化

为有效提高码头资源利用效率,积极应对国际集装箱班轮公司联盟化发展,提高码头公司的议价能力,沿海港口正逐步提升码头公司经营管理的能级规模。主要通过对码头泊位、堆场、机械、人员等资源的有效整合,提升码头岸线柔性靠泊能力和装卸设备调济共享水平,实现了提能、降本和增效,提高了生产效率和服务水平,达到了统一资源使用、统一客户服务、统一对外采购、统一人员调配的目标。

沿海集装箱码头公司拥有的岸线长度、泊位数量和通过能力逐年提升,单个码头公司拥有泊位数量从上世纪80年代的2-3个提升到2000年前后的3-5个,2010年以来拥有5-10个泊位的码头公司日渐增多。通过规模化建设方式集约经营的典型有上海盛东公司经营洋山一、二期码头岸线3000米、泊位9个、能力800万TEU;上海冠东公司经营洋山三期岸线2600米、泊位7个、能力700万TEU;深圳盐田国际集装箱码头公司经营码头岸线超过8公里、泊位22个、总能力达1600万TEU水平。通过整合原先独立码头经营公司资源实现集约化经营的有营口、天津、青岛、宁波、广州等港,典型如宁波舟山港整合穿山港区宁波港吉(意宁)码头经营有限公司和宁波远东码头经营有限公司,由宁波北仑第三集装箱码头公司统一经营码头岸线3740米、泊位11个、能力950万TEU;广州港整合南沙一二期码头公司资源,统一经营海轮码头岸线3500米、泊位10个,驳船码头岸线1633米、泊位22个,总能力超过1100万TEU;青岛港整合招商码头和前湾四期码头资源,联合集装箱码头公司经营码头岸线3163米、泊位9个,总能力可达800万TEU。

在保持设施设备、从业人员和码头股比不变的前提下,码头经营管理集约化是提升码头能力和服务水平、应对优良岸线资源供给趋紧以及国家生态环保政策趋严的有效途径,未来沿海集装箱码头经营管理集约化有望进一步发展。

五、生产作业智能化

2014年厦门港海沧港区首先开始了远海14#泊位的自动化改造工程,于2016年6月建成投用了国内第一个全自动化集装箱码头。我国自动化集装箱码头建设起步虽晚,但发展迅速,已呈方兴未艾之势。截至2021年底,沿海先后有青岛港前湾港区105#-108#、上海国际航运中心洋山港区四期、唐山港京唐港区24#-25#、天津港北疆港区C段、深圳港妈湾港区3#-4#、苏州港太仓港区四期等自动化、半自动化码头工程建成投用;天津港北疆港区五洲国际码头、日照港石臼港区和洋浦港小铲滩作业区完成了半自动化码头改造工程;青岛港前湾港区泛亚码头、宁波舟山港梅山二期、盐田港区东作业区一期、广州港南沙四期、北部湾港钦州大榄坪港区、厦门港海沧港区海润码头改造等智能化码头工程也将陆续建成投产;另有天津港东疆港区二期、宁波舟山港金塘港区上岙作业区码头和广州港南沙港区五期等自动化集装箱码头工程已经在开展前期研究工作。

预计2025年底全国沿海建成投用自动化、半自动化集装箱码头总吞吐能力有望突破3500万TEU,占全国集装箱码头总能力比重超过10%。通过新建、改造实现码头生产作业智能化已经成为沿海集装箱码头发展新趋势,作为世界一流强港建设的重要抓手,沿海港口生产作业智能化发展将逐步进入快车道。

来源:中国水运网